Ramit在投資上有何建議?首先他不贊成買股票,因為股票是賭博。他舉了自己做例子。15歲的時候他買了數隻股票,分別是一隻叫JDS Uniphase的光學傳播公司,一隻叫Excite的搜尋器公司,及用了11000美元買了Amazon。後來頭2隻股票失敗了:第一隻股價跌到零,第二隻破產,第三隻Amazon,對,是買對了,但Ramit認為自己犯了錯,為什麼?因為他贏了錢只因運氣。他覺得這就是投博,不是真正的投資,所以他認為”Investing isn’t about picking individual stocks.”大部分即使是老手的投資者,買股票都不能跑贏大市(beat the market)。他贏Amazon若只因運氣,不值一提。

Ramit建議的投資只有兩樣,他有建議買指數基金,可以是股票(如盈富基金)或是互惠基金。如果是股票更加不用給管理費給基金經紀呢。他一直強調基金管理費對長遠回報有很大影響。不過買個別指數基金的壞處是你要每年調配(rebalance the asset allocation),但好處是你有很大控制權。Ramit推薦David Swensen的模型。David Swenson管理耶魯大學的基金三十多年,累積了13.5%的年回報。他的模型是這樣的:30% 美國本土的股票、15%已發展國家的股票、5%發展中國家的股票(包括中國、印度、巴西),另外20% Real Estate Investment Trusts (REITS)、15%美國政府債券,及15%美國抗通膨債券(Treasury Inflation-Protected Securities,TIPS) 。Ramit認為要揀低成本的指數基金,按Swenson的模型建立自己的安全Portfolio。那麼要揀幾少基指數基金呢?Ramit建議揀三至七種基金,這些指數基金都可覆蓋Swenson’s model提到的美國本土股票、已發展國家股票等等。

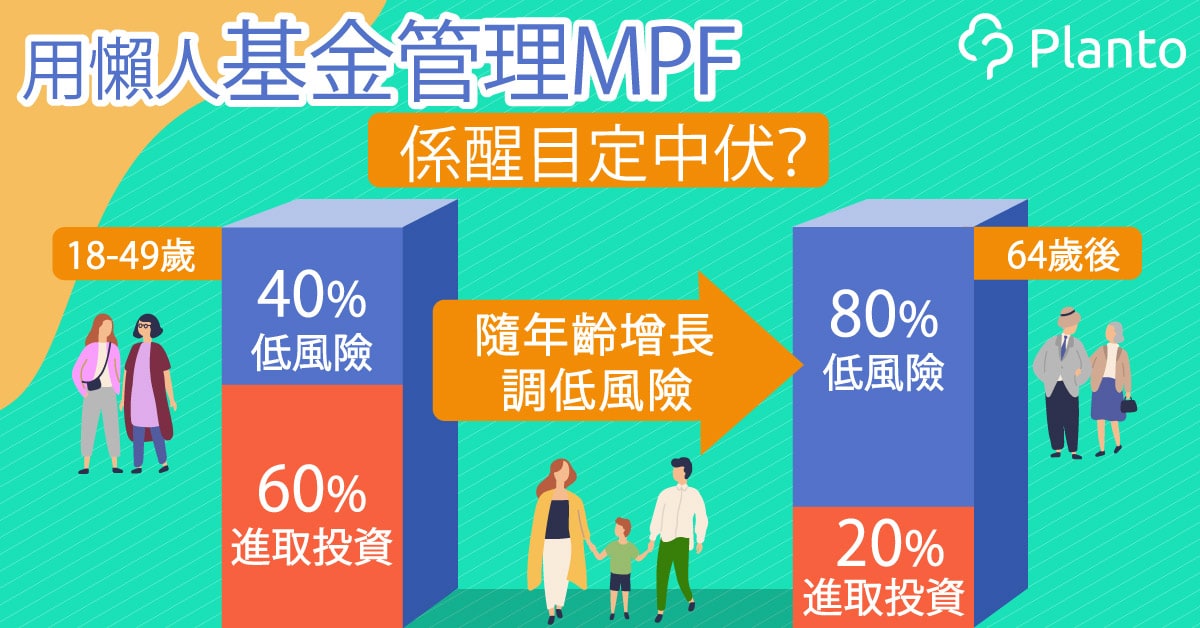

不過Ramit最建議還是買一種叫target date fund的互惠基金。在香港也有這種基金賣,但另一種在香港更普遍而性質類似的叫「懶人基金」。Ramit自己承認target date fund也有缺點,但他認為一樣東西85%完美便可以(他所謂85% solution),因為永遠也未必找到一種100%完美的東西。懶人基金的官方名稱是「預設投資策略」(DIS),由核心累積基金及65歲後基金組成。前者有60%權益投資在較高風險資產,其餘40%投資在較低風險資產,後者則保守一些:20%權益投資在較高風險資產,其餘80%投資在較低風險資產。如果你是18至49歲,就主要投資在前者,若你已到50歲,則會隨年齡增長,逐步減持前者及增持後者。懶人基金的三大好處是第一,投資風險比較保守,因為資金夠分散(diversified);二,管理費只會限制在0.95%,比一般基金平均要1.56%低;三,Ramit最推崇的自動化,按年齡降低風險,不用自己去rebalance。

懶人基金最為人詬病是它風險低,回報低,但網上多個報告都指出,懶人基金過去的回報也不「懶」呢。當然「懶人基金」成立至今不足5年,仍需要時間驗證其每個計劃的長線表現。