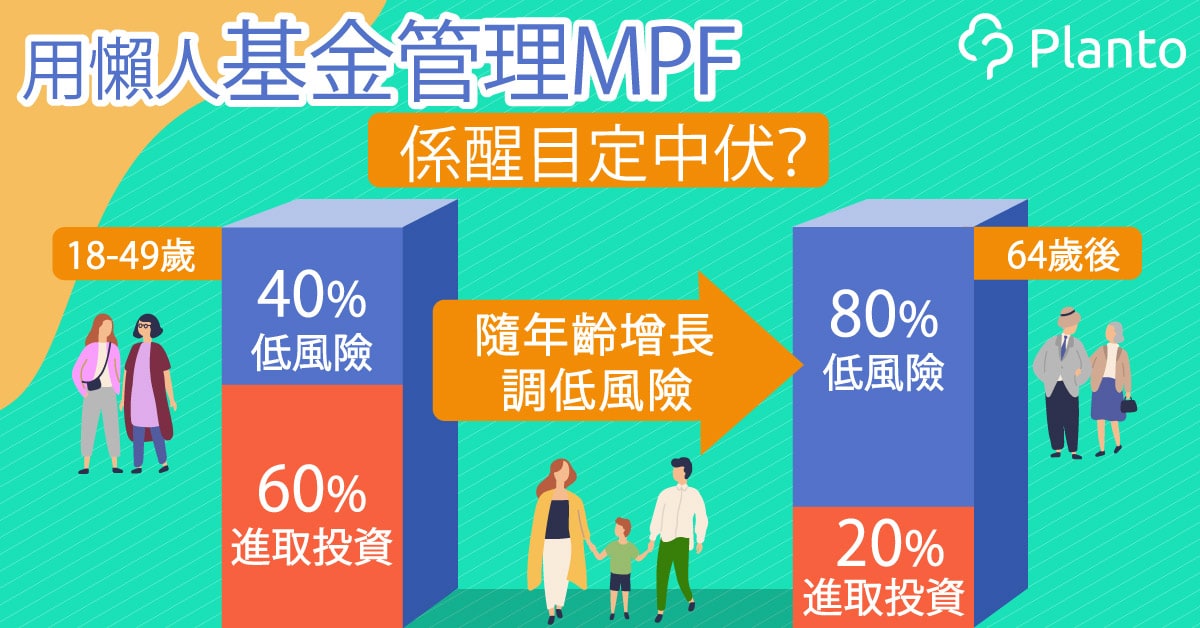

早前的一篇「自動化理財系統」提及,自動化理財的意思是先儲錢,後消費,另外就是利用設定做到一勞永逸。這裡想補充還有一點,就是在投資方面,要花最少金錢、最少時間。而Ramit最推介既花最少錢又花最少時間的就是買懶人基金(Target Date Fund)。不過,懶人基金也有缺點,就是控制度低,因此Ramit也推介另一種投資方法,就是分散買被動型基金,即是指數基金。之前的blog已講過,所謂被動型基金,即是收費較低的基金,所以作為股票的所謂什麼什麼基金如盈富基金,都不算基金,而是指數基金...股票(ETF)。因此,Ramit說的index fund,是互惠基金。在香港,指數基金股票最出名就是盈富基金,它追蹤恒指指數表現。但除盈富基金外,還有很多種ETF。在港交所原來有191隻指數基金...股票。但無論是指數基金或是ETF,背後的理念都「不要把所有雞蛋放在同一個籃內」。那麼,兩者有什麼分別呢?

第一個最大的分別是ETF是股票,指數基金是基金,股票價格隨著股市而變動,但基金的價格是每天收市才變化。股票比基金更透明,基金的holdings一個月才公佈一次,但股票的holdings 則每天公佈。

第二,無論是主動型互惠基金、被動型的指數基金或懶人基金,都是要收基金管理費的互惠基金,分別只是主動型基金的管理費最貴,被動型基金收費便宜不少。而管理費便宜的指數基金中,懶人基金較多元化,指數基金選的股票較集中,因此要買數隻指數基金來建造多元化投資組合。比起被動型指數基金,ETF的收費低,比起主動型基金收費更加低。